Рано или поздно каждая потенциально успешная бизнес-идея потребует своего организационного оформления. В зависимости от будущих масштабов и коммерческого направления хозяйственная деятельность может проводиться в любой форме хозяйственного общества или путем регистрации ИП. Если выбор сделан в пользу создания юридического лица, то это означает, что новоиспеченному руководству или собственникам придется решить еще одну задачу: избрание системы налогообложения для ООО.

Общие сведения про системы налогообложения для ООО

Ведение успешного бизнеса в России уже давно невозможно без пристального изучения налогового законодательства и периодических изменений в НК РФ. Причем информация относительно того, какие системы налогообложения в 2018 году актуальны для ООО, может быть актуальна не только для вновь созданных компаний, но и для существующих уже не один год.

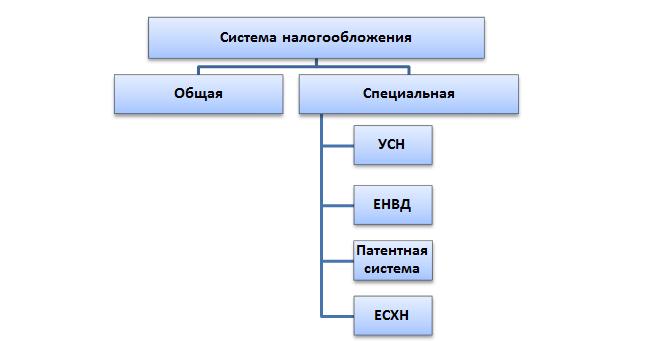

Условиям уплаты налогов каждым из субъектов предпринимательства посвящена вторая часть Налогового кодекса России. На сегодняшний день юрлицо может выбрать любую из предложенных систем, лишь бы она позволяла осуществлять тот вид деятельности, который предполагался при первичной регистрации или введен в результате реорганизации. По большому счету, законодательство предлагает предприятию работать на общей системе, с уплатой всех налогов, либо заявить о своем желании применять упрощенный режим, при условии соблюдения некоторых критериев.

Виды налогообложения

На самом деле, в момент регистрации любое ООО, хоть ненадолго, становиться плательщиком налогов на общих основаниях (ОСНО, ОСН или ОРН). Но уже в первые часы своего существования компания может воспользоваться своим правом и написать соответствующее заявления для того, чтобы перейти на один из специальных режимов или пользоваться им наряду с общими правилами:

- упрощенная система (УСН, УСНО);

- налогообложение вмененного дохода (ЕНВД);

- налог на сельхозпроизводителей (ЕСХН);

Каждый их предложенных режимов позволяет снизить налоговую нагрузку на определенный доход или упрощает ведение некоторых видов деятельности. Поскольку документальное оформление сделок для каждой из спецсистем различается, информация о применяемых ставках и льготах будет интересна не только бухгалтеру предприятия, но и его контрагентам. Для того, чтобы сделать отношения партнеров более прозрачными, ФНС предложила несколько способов, как узнать систему налогообложения ООО (через официальный сайт службы, через Госуслуги или по личному запросу).

Перейти на один из упрощенных режимов в течение года позволено лишь вновь зарегистрированным субъектам.

Общая система (ОСНО, ОСН, ОРН)

Как такового понятия общей системы в НК РФ найти не получится. На самом деле ОСНО принято считать все правила уплаты налогов, при котором у юрлица отсутствуют особые способы учета доходов, расходов и определения базы обложения. Предприятие, которое приняло решение не использовать ни один из спецрежимов, отчитывается и перечисляет в бюджет:

- налог на прибыль (глава 25 НК) – 20% от разницы между доходами и расходами;

- НДС (глава 21 НК) – 18% от суммы прибавленной стоимости товаров или услуг;

- налог на имущество (глава 30 НК) – до 2,2% от остаточной стоимости;

- акцизы (глава 22 НК) – ставки зависят от реализуемой продукции, уплачиваются только для определенных видов торговли.

Несмотря на серьезную фискальную нагрузку и сложность составления отчетности, общая система налогообложения подходит для ООО, которые оперируют крупными капиталами, содержат многочисленный штат сотрудников или работают в сфере, подлежащей лицензированию. В то же время, ОСНО позволяет предприятию вести любую деятельность, оперативно перепрофилировать работу, не оглядываясь на ограничения по ОКВЭД, а также не ограничивает годовой доход компании.

Упрощенная система (УСНО, УСН, упрощенка)

Несмотря на то, что ОСН предоставляет юрлицам практически полную экономическую свободу для ведения бизнеса, такую громоздкую и штрафоопасную систему выбирают либо крупные предприятия, либо те, кому путь к спецрежимам законодательно закрыт.

Наряду с общей для ООО «помельче» в качестве основной доступна упрощенная система налогообложения. Потенциально под эту категорию в 2018 году подходят предприятия, у которых стоимость основных фондов и годовой оборот не превышает 150 млн руб, ст. 346 НК.

Суть данного способа определять и уплачивать фискальные обязательства состоит в том, что под обложение упрощенным налогом попадет выручка, а не прибыть компании. Правда, внутри УСН законодатель прописал возможность выбора удобной формы ведения учета и приемлемой ставки:

- УСНО «Доходы» — затраты ООО при расчете обязательного платежа не учитываются, в бюджет перечисляют 6% от оборота (региональное законодательство может снизить эту ставку до 1%);

- УСНО «Доходы-расходы» — компания заплатит 15% от рассчитанной разницы, но не менее 1% от суммы оборота, даже если прибыли в отчетном году не было (уменьшить ставку до 5% могут в родном регионе).

Важно также понимать, что «упрощенка» избавляет от хлопот с НДС и ежемесячной отчетности, а дополнительным бонусом представляется возможность вычета из итоговой величины обязательства сумм, потраченных на уплату страховых взносов за сотрудников. В противовес всем «приятностям» упрощенки действует исключительный список видов деятельности, которые могут облагаться по приведенным правилам.

С 2018 года установлены новые фиксированные пределы для перехода на УСН, а также объема позволенной годовой выручки.

Единый налог на вмененный доход (ЕНВД, вмененка)

Когда речь заходит о том, какую систему налогообложения выбрать для ООО, особенно, если текущий режим устраивает практически на 100%, нужно упомянуть о разделе НК, посвященном единому налогу на вмененный доход. Изюминка такого режима состоит в том, что годовая выручка хоть и подсчитывается на протяжении отчетного периода, но не влияет на сумму платежей в бюджет.

Фискалы и законодатели исходят из того, что, в целях упрощения контроля и администрирования, для определенных направлений бизнеса легче установить фиксированные размеры предполагаемого оборота. на основании этих данных, определяется размер платежа по ЕНВД – ежемесячная базовая доходность на единицу физического показателя (число оформленных работником, арендованных метров торговой или коммерческой площади и т.п., ст. 346,29 НК).

Виды разрешенной деятельности (перечень бытовых услуг) для применения ЕНВД, а также региональные размеры ставок утверждают местные власти. На их же усмотрение оставлено определение корректирующих коэффициентов.

Патентная система (ПСН, патент)

Привлекательность патентной системы состоит в том, что на фоне упрощенного контроля, учета и проведения кассовых операций, субъект предпринимательства должен только своевременно внести плату за применение данного режима и один раз в год отчитаться в налоговую. Огорчает то, что при определении, какая система налогообложения лучше для ООО, руководству юрлица о патенте не стоит даже вспоминать. Подобный спецрежим доступен исключительно для предпринимателей (ст. 346.44 НК), да и то только для тех ИП, кто работает в определенных региональными властями сферах и соответствует четким критериям.

Единый сельскохозяйственный налог (ЕСХН)

Еще одним специфическим налогом для предприятий стал единый сельскохозяйственный платеж. Тут само название говорит за себя: применять ЕСХН может только компания, производящая свою сельхозпродукцию. Если предприятие торгует на 30 и более процентов «неродными» товарами, то путь в этот спецрежим для него закрыт.

В остальном, эта система очень похожа на «упрощенку». Мелкие фермерские хозяйства подсчитывают разность между выручкой и затратами на изготовление собственной продукции, а затем перечисляют в казну 6% от полученной суммы. Минимальное общение с налоговиками, простая отчетность и щадящая фискальная нагрузка – основные положительные моменты ЕСХН.

Патентную систему в целях снижения налоговой нагрузки могут применять исключительно ИП.

Можно ли совмещать системы налогообложения?

Вопросом совмещения систем налогообложения задаются немало собственников бизнеса. В силу разнонаправленности бизнес интересов, для предприятия иногда важно не то, на какой системе налогообложения находится ООО, а как оптимизировать налогообложение от каждого источника доходов. В этом смысле законодатель пошел навстречу коммерсантам и определил условия для одновременного применения основных и дополнительных режимов налогообложения:

| ОСНО | УСН | ЕНВД | ЕСХН | |

| ОСНО | Не существует | Не совместимо | Совместимо, если выбранный ОКВЭД подпадает под ЕНВД в данном регионе | Не совместимо |

| УСН | Не совместимо | Не существует | Совместимо, при условии раздельного учета доходов и расходов на УСН и ЕНВД | Не совместимо |

| ЕНВД | Совместимо, если выбранный ОКВЭД подпадает под ЕНВД в данном регионе | Совместимо, при условии раздельного учета доходов и расходов на УСН и ЕНВД | Не существует | Совместимо, если выбранный вид деятельности не относится к торговле и общепиту |

Подобный коммерческий симбиоз предложен в целях улучшения условий для ведения бизнеса в России. Однако у потенциальных контрагентов при оформлении сделок могут возникнуть сомнения относительно того, как узнать, какая система налогообложения у ООО в данном конкретном случае, чтобы верно отразить операции в своем учете. Развеять их помогут инспекторы ФНС или руководство партнера.

[adsense]

Какую систему налогообложения лучше выбрать для ООО?

Если ОСНО, как основная система налогообложения для ООО, слишком обременительна, то руководству компании стоит обратить внимание на один из спецрежимов в НК РФ. Как уже было сказано, некоторые из них можно использовать как отдельно, так и совместно.

В первую очередь, нужно помнить, что использовать льготные системы могут только те ООО, которые в 2018 году соответствуют основным обязательным критериям:

| Показатель | УСН | ЕНВД | ЕСХН |

| Численность работающих | 100 чел | 100 чел | Нет (для рыбохозяйств – 300 чел) |

| Годовой доход | 150 млн | Определяется в зависимости от вида деятельности | Нет |

| Виды деятельности | Установлены НК РФ | Бытовые услуги и мелкая розничная торговля | Не менее 70% производства собственной с/х продукции. |

Если размер компании и вид деятельности позволяет претендовать на применение упрощенных режимов, то предприятие может, практически, забыть о необходимости некоторых процедур и затрат:

- ежеквартальной отчетности (составлять декларацию нужно по итогам года);

- уплаты НДС и налога на прибыль (за исключением обязанностей налогового агента);

- возможность налогового вычета сумму страховых сборов из обязательства по упрощенному режиму или единому налогу существенно снижает затраты.

Рекомендации относительно окончательного выбора системы для конкретного предприятия не могут быть унифицированными. Однако несколько общих советов пригодятся в процессе принятия решения:

- УСН «Доходы» — подходят для тех, кто при относительно небольших оборотах и низких валовых расходах хочет оптимизировать затраты, отказавшись от уплаты налога на прибыль и НДС;

- УСН «Доходы-Расходы» — могут применять те, у кого есть возможность документального подтверждения материальных затрат и инвестиционных расходов;

- ЕНВД в отдельных регионах – позволяет рассчитывать на упрощенный учет, небольшие налоговые платежи для определенных видов деятельности. В 2018 году в дополнение к этому появилась возможность оформить налоговый вычет за приобретение ККТ для наличных расчетов (до 18000 руб единоразово).

Поскольку большинство налогоплательщиков стремятся сменить систему ОСНО на один из спецрежимов именно из-за возможности отказа от НДС, эта информация может быть значимой при заключении контрактов или партнерских соглашений. В помощь контрагентам разработан алгоритм, как узнать систему налогообложения ООО-поставщика по ИНН. Простая проверка на сайте Госуслуг спасет для покупателя вычет по НДС и уменьшит его обязательства.

Как перейти на другую систему?

В Налоговом кодексе предусмотрено два принципиально разных сценария, как сменить систему налогообложения ООО. Для вновь зарегистрированных юрлиц осуществить переход можно в любое время года, но не позднее 30 дней от даты постановки на учет в ФНС. Для тех, кто отработал более длительный период, такая возможность открывается лишь один раз в год.

Всем желающим перейти на УСН и ЕСХН с нового года нужно успеть с подачей заявления до 31 декабря текущего.

Процедура перехода

Если смена ОСНО на УСН или ЕСХН не произошла сразу, то подать соответствующее заявление нужно до 31 декабря текущего года. Это позволит исчислять налоги по-новому уже с 1 января и на ближайшие 365 дней. Прервать течение данного срока может либо желание самого субъекта, либо нарушение одного из условий использования спецрежима.

Чуть другой путь, как поменять систему налогообложения для ООО, предусмотрен для ЕНВД. Формально, в налоговую подают не заявление о переходе, а уведомление о начале применения новой системы. Сделать это нужно не позднее 5 дней от даты начала освоения нового направления бизнеса. Считать себя плательщиком ЕНВД, а значит, уплачивать налоги по льготным условиям, можно только после получения извещения о постановке на учет в той ФНС, где деятельность ведется фактически.

При избрании «вмененки» нужно помнить, что это нельзя сделать его единственным сразу в день регистрации. Поскольку данный режим совместим со всеми остальными, он не может быть основным. Вот почему, даже став на учет как плательщик ЕНВД с первого дня работы, предприятие все равно обязано либо избрать УСН (или ЕСХН), либо остаться на ОСНО.

Какие могут возникнуть сложности?

Размышления на тему, как выбрать систему налогообложения для ООО, отнимают немало времени и сил. Но, даже определившись с выбором, собственник бизнеса может столкнуться с другими трудностями. Если годовой оборот и стоимость основных средств редко у кого из упрощенцев превышают предельные показатели, то вот с перечнем разрешенных видов деятельности сложнее. Категорически запрещены:

- торговля подакцизной продукцией;

- банковская и страховая деятельность;

- торговля ценными бумагами;

- работа инвестиционных и пенсионных фондов;

- нотариальные услуги и работа адвоката;

- добыча полезных ископаемых;

- игорный бизнес.

Заявления на УСН и ЕСХН подают по месту нахождения юрлица. Это не относится к ЕНВД, потому что отчет и оплата должны поступать в ту налоговую, на территории которой фактически ведется деятельность. Проблема возникнет у тех, кто зарегистрирован в одном регионе, а услуги на «вмененке» будет предоставлять на выезде.

Кроме того, встречаются и частные случаи. Например, юрлицо, перешедшее на УСН с начала года, не имеет права применять ЕНВД по тем же видам деятельности. «Вмененка» будет доступна либо в текущем году по новым направлениям, либо со следующего года по старым.

https://youtu.be/Nrt1rS289Kc

Решение о выборе системы уплаты налогов для ООО – ответственная и трудная задача, определяющая фискальную перспективу предприятия на ближайший год. В данном вопросе нельзя слепо полагаться на советы посторонних. Правильный выбор можно сделать только после пристального изучения вопроса и скрупулезно проведенного анализа.

[consult]

Добавить комментарий